Das Grundbuch ist kein Buch mit 7 Siegeln sondern ein amtliches Verzeichnis in dem Ihr Grundstück mit seinen Rechtsverhältnissen sowie Rechtsänderungen klar und übersichtlich geführt wird. Es hat die Aufgabe dem Rechtsverkehr in Verbindung mit dem Grundstück eine sichere Rechtsgrundlage zu geben. In dieser Hinsicht sprechen wir vom öffentlichen Glauben des Grundbuches.

Er erstreckt sich auf alle dort eingetragenen oder bereits gelöschten Rechte und dient der Rechtssicherheit. Verkäufer sollten ihr Grundbuch gut kennen, da dort Eintragungen vorgenommen sein können, die schon in Vergessenheit geraten sind. Es ist schon vorgekommen, das Aufgrund eines Rechts für die Oma, diese mit verkauft werden musste. Je nach Oma, kann dies aber einen kräftigen Abschlag am gewünschten Kaufpreis bringen.

Doch Spaß beiseite, betrachten Sie die Angelegenheit Grundbuch nicht so simpel und bringen diesem äußerst wichtigen Dokument den Respekt den es verdient.

Wenn Sie Ihre Immobilie verkaufen möchten und die Unterlagen für eine Verkaufsakte zusammenstellen, dann kramen Sie mit Sicherheit in alten Hausakten. Denn dort sollte ja Alles bei einander sein.

Der auch zur Finanzierung Ihres Käufers benötigte Grundbuchauszug darf jedoch zur Vorlage bei einer Bank nicht älter als 3 Monate sein.

Wenn Sie jetzt abwarten, bis Sie den Käufer gefunden haben, kann dies zu nachteiligen Zeitverlust führen, der sich negativ auf die Kaufabwicklung auswirken kann oder Sie erleben beim Durchlesen Überraschungen, die nicht so schnell auszuräumen sind. Klärung im Vorfeld ist immer ein Vorteil.

Wo wird das Grundbuch geführt

Grundstücke sind nach den in den Bundesländern eingerichteten amtlichen Verzeichnissen (Liegenschaftskataster) benannt und für Bezirke aufgeteilt. Im Bezirk des Grundstückes gelegenen Amtsgericht befindet sich das Grundbuchamt.

Im Grundbuchamt nehmen die Rechtspfleger die ihnen durch das Rechtspflegegesetz (RPflG) übertragenen Aufgaben der Rechtspflege wahr. Sie arbeiten sehr gewissenhaft und genau, verstehen keinen Spaß und lehnen Ausnahmen ab.

Jedes Grundstück erhält im Grundbuch eine besondere Stelle, ein Grundbuchblatt. Dieses ist als das Grundbuch für das Grundstück anzusehen. Das Grundbuchblatt hat eine Nummer, diese Nummer ist Ihre Grundbuchbezeichnung.

Das Grundbuch ist ein öffentlich geführtes Register das nur bei berechtigtem Interesse Einsicht gestattet.

Berechtigtes Interesse hat zum Beispiel der Notar, der den Kaufvertrag erstellen und die Abwicklung regeln soll. Eine Kaufabsicht stellt jedoch im Sinne des Gesetzes kein berechtigtes Interesse dar.

Eigentümer dürfen sobald sie sich ausweisen können, Einsicht nehmen. Andere Personen nur mit einer vom Eigentümer ausgestellten Vollmacht. Der Grundbuchauszug ist die Abschrift aller Eintragungen, die im Grundbuch aufgeführt sind. Er enthält die wichtigsten Daten zu einem Grundstück.

Der Aufbau eines Grundbuches

Der Aufbau des Grundbuchs ist geregelt in §§ 4 ff der Grundbuchverfügung (GBV). Die Vorschriften für das Grundbuchverfahren befinden sich in der Grundbuchordnung (GBO).

Im Grundbuch werden keine Gebäude aufgeführt. Im Sinne des Gesetzes lt. § 94 BGB gilt alles was mit dem Grund und Boden fest verbunden ist, als wesentlicher Bestandteil. Hierzu gehören unter anderem die Gebäude, die durch ihr Fundament mit dem Grundstück vereint wurden.

Ein Wohnungsgrundbuch ist eine spezielle Form des Grundbuchs, in welchem nicht die Grundstücke, sondern Eigentumswohnungen im Sinne des deutschen Wohnungseigentumsgesetzes (WEG) verzeichnet sind.

Das Wohnungsgrundbuch ist ein eigenes Grundbuch. Es ist nicht Bestandteil des Grundstücksgrundbuchs. Bei der Aufteilung eines Grundstücks (Stammgrundstück) in Wohnungseigentum wird das Grundbuchblatt des Grundstücks gemäß § 7 Abs. 1 Satz 3 WEG von Amts wegen geschlossen.

Im Falle von Teileigentum werden die entsprechenden Grundbuchblätter mit „Teileigentumsgrundbuch“ bezeichnet.

Einzelheiten sind in der Verordnung über die Anlegung und Führung der Wohnungs- und Teileigentumsgrundbücher (Wohnungsgrundbuchverfügung – WGV) geregelt (§ 1 WGV).

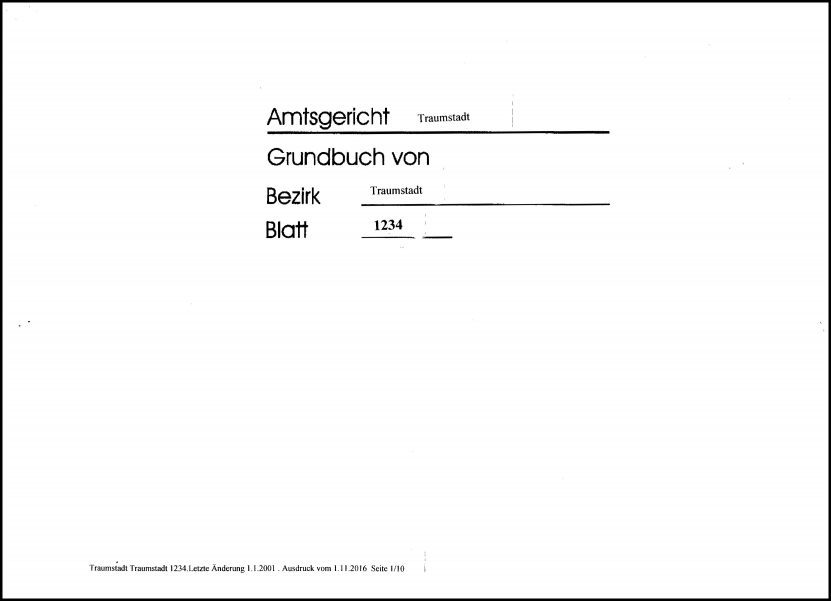

1. DECKBLATT

Die Grundbuch Aufschrift, auch Grundbuch Deckblatt genannt, enthält neben der Bezeichnung des Amtsgericht, des Grundbuchbezirks und der Nummer des Blattes in den meisten Fällen auch noch den Schließungsvermerk und den Umschreibungsvermerk. Im Fall von Erbbaurechten wird unter dem Vermerk über das Blatt in Klammern das Wort „Erbbaugrundbuch“ und im Fall von Wohnungseigentum die Beschreibung „Wohnungsgrundbuch“, „Teileigentumsgrundbuch“ oder „Wohnungserbbaugrundbuch“ notiert.

Das Deckblatt

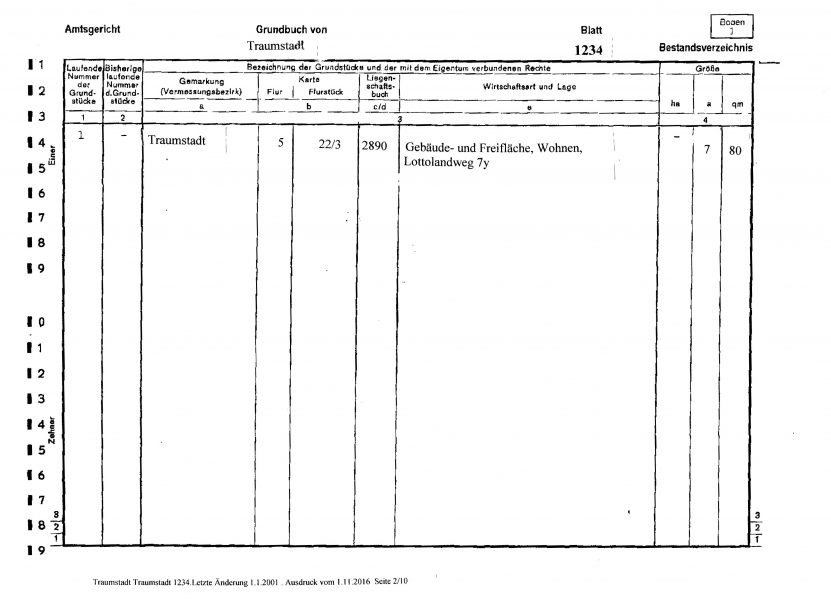

2. BESTANDSVERZEICHNIS

Im Bestandsverzeichnis des Grundbuchs werden Grundstücke aufgeführt. Es besteht aus Angaben, die vom Katasteramt vorgeschrieben werden. Das Kataster ist ein amtliches Verzeichnis, in dem die Grundstücke unter Nummern aufgeführt sind. Die Karten des Katasteramtes sind nach Gemarkungen eingeteilt. Die Gemarkung wird in einzelne, fortlaufend nummerierte Flure untergliedert. Für jede Flur wird deshalb eine Flurkarte erstellt, Die in der Flurkarte unter einer besonderen Nummer geführten Grundstücke werden “Flurstücke“ oder “Parzelle“ genannt.

Das Bestandsverzeichnis

Weitere Inhalte des Grundbuch Bestandsverzeichnis

In das Grundbuch Bestandsverzeichnis können mit dem Grundstück verbundene Rechte/Grunddienstbarkeiten z.B. Wegerechte oder Kanalleitungsrechte vermerkt werden. Weiterhin enthält das Bestandsverzeichnis die Spalten “Bestand“, “Zuschreibung“ und “Abschreibungen“. In der Spalte „“Bestand“ ist eingetragen, von welchem Grundbuch das Grundstück übernommen wurde, ob es durch Teilung oder Verbindung-Bestandteils Zuschreibung oder Vereinigung entstanden ist und in der Spalte „“Abschreibungen“ wird die Übertragung des Grundstücks oder eines Teiles des Grundstückes in ein anderes Grundbuchblatt eingetragen.

- In der ersten Spalte ist die laufende Nummer des Grundstückes bestimmt.

- In der Spalte 2 sind die bisherigen laufenden Nummern der Grundstücke anzugeben, aus denen das Grundstück durch Vereinigung, Zuschreibung oder Teilung entstanden ist.

- Spalte 3 dient der Bezeichnung nach dem Liegenschaftskataster:

- Gemarkung

- Flur

- Flurstücknummer

- Nummer des Liegenschaftsbuches

- Wirtschaftsart und Lage des Grundstückes:

Als Wirtschaftsart ist die Nutzungsart zu definieren z.B. Gebäude- Freifläche, Wohnen oder Land bzw. Forstwirtschaftliche Fläche. Diese Angaben dienen der näheren Beschreibung des Grundstücks und Unterliegen nicht dem öffentlichen Glauben, d.h. derjenige, der ein Recht an dem Grundstück hat bzw. erwerben will, kann sich auf diese Angaben im Liegenschaftskataster bzw. im Grundbuch nur mit Einschränkungen berufen.

- Die Spalte 4 enthält die Angaben über die Größe des Grundstücks nach dem maßgebenden amtlichen Verzeichnis. Aufgeteilt in ha/a/qm

Besteht ein Grundstück aus mehreren Teilen, die in diesem Verzeichnis als selbständige Teile aufgeführt sind (z.B. Katasterparzellen), so ist die Größe getrennt nach den aus dem Grundbuch ersichtlichen selbständigen Teilen anzugeben; ist das Grundstück nach Maßgabe des Absatzes 4 bezeichnet, so ist die Gesamtgröße anzugeben, auf der 2ten Seite des Bestandsverzeichnisses

- In der Spalte 5 wiederholt sich die laufende Nummer aus Spalte 1

- In der Spalte 6 werden Bestand und Zuschreibungen eingetragen:

- Vermerk über die Eintragung des Bestandes des Blattes bei der Anlegung ,Datum der Eintragung, Nummer des bisherigen Blattes usw.

- die Übertragung eines Grundstückes auf das Blatt

- die Vereinigung mehrerer auf dem Blatt eingetragener Grundstücke zu einem Grundstück sowie die Zuschreibung eines solchen Grundstücks zu einem anderen als Bestandteil

- die Vermerke, durch welche bisherige Grundstücksteile als selbständige Grundstücke eingetragen werden, sofern nicht der Teil aufein anderes Blatt übertragen wird

- die Vermerke über Berichtigungen der Bestandsangaben

- Die Spalte 8 ist bestimmt für die Abschreibungen, bei denen das Grundstück aus dem Grundbuchblatt ausscheidet

Bei Eintragungen in den Spalten 6 und 8 ist in den Spalten 5 und 7 auf die laufende Nummer des von der Eintragung betroffenen Grundstücks zu verweisen.

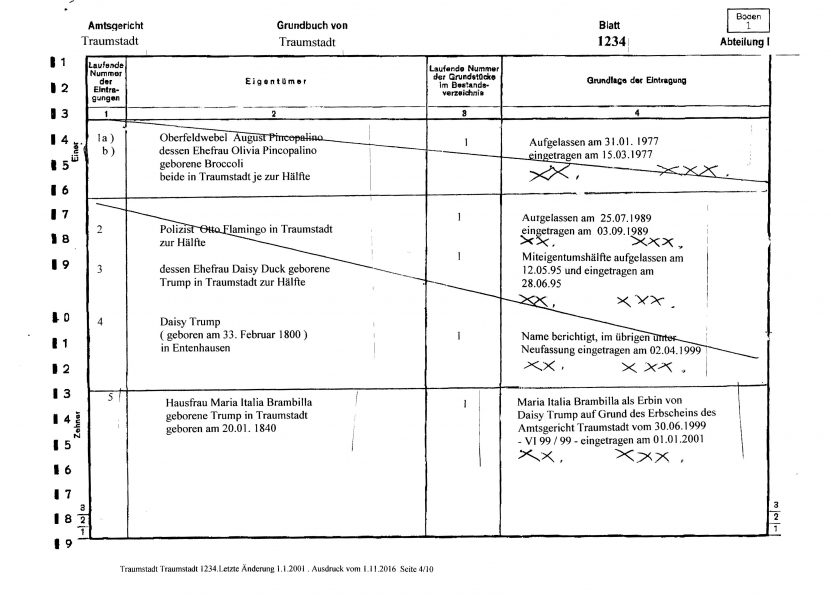

Abteilung 1

Abteilung 1

Die Erste Abteilung des Grundbuchs gibt Auskunft über die Eigentumsverhältnisse, insofern werden die Eigentümer und die Grundlage der Eintragung vermerkt.

Eigentümer kann man durch Auflassung, Erbfolge oder Zuschlagsbeschluss im Versteigerungsverfahren sein. Auflassung bedeutet, dass es eine Einigung zwischen Käufer und Verkäufer über den Übergang des Eigentums gegeben hat.

- In Spalte 1 werden die laufenden Nummern der Eintragungen vermerkt.

- In Spalte 2 ist die Eintragung der Eigentümer, bei mehreren gemeinschaftlichen Eigentümern auch die Anteile der Berechtigten in Bruchteilen oder das für die Gemeinschaft maßgebende Rechtsverhältnis.

- In Spalte 3 die laufende Nummer des Grundstückes, auf das sich die in Spalte 4 enthaltenen Eintragungen beziehen.

- In Spalte 4 werden die Grundlagen der Eintragungen mit dem Datum der Eintragung vermerkt. Diese können sein: Auflassung – Erbschein – Europäisches Nachlasszeugnis, Testament, Zuschlagsbeschluss – Bewilligung der Berichtigung des Grundbuches – Ersuchen der zuständigen Behörde – Enteignungsbeschluss – der Verzicht auf das Eigentum an einem Grundstück

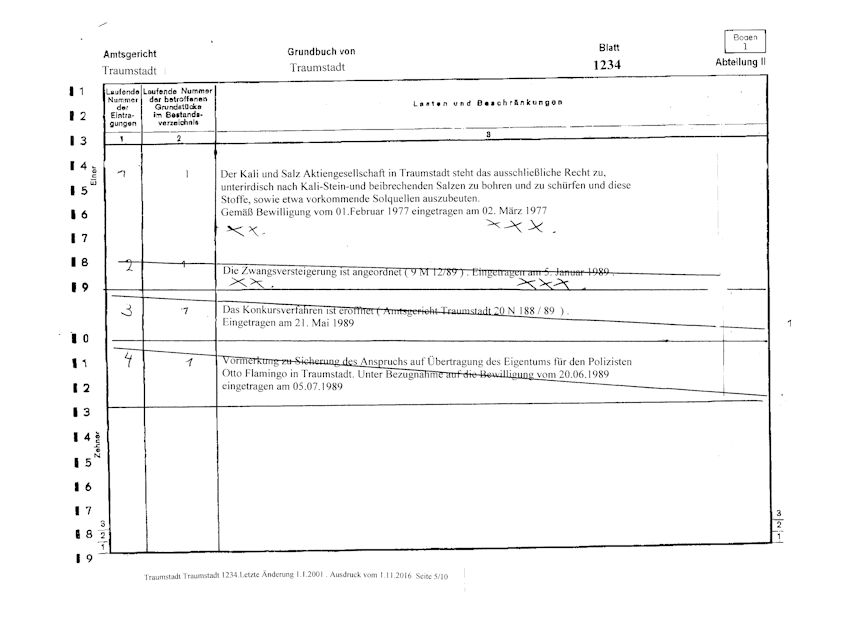

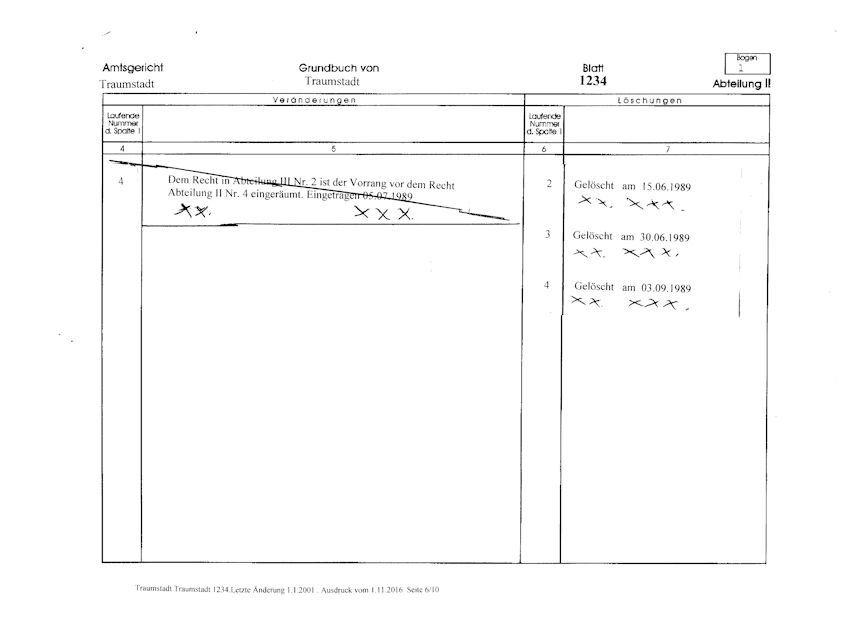

ABTEILUNG 2

Abteilung II. Lasten und Beschränkungen

Abteilung II. Veränderungen

In Abteilung 2 werden Lasten und Beschränkungen des Grundstücks vermerkt, mit Ausnahme der Grundpfandrechte, die in Abteilung 3 eingetragen werden. Unter Lasten fallen Umstände wie Reallasten, Vorkaufsrechte, Nießbrauch oder das Erbbaurecht. Beschränkungen Umfassen beispielsweise Zwangsversteigerungs- oder Insolvenzvermerke.

- In Spalte 1 werden wie in Abteilung 1 die laufenden Nummern der Eintragungen festgehalten

- In Spalte 2 kommen die laufenden Nummern der betroffenen Grundstücke aus dem Bestandsverzeichnis

- Spalte 3 beinhaltet die einzutragenden Lasten und Beschränkungen mit Ausnahme der Grundpfandrechte wie Hypotheken – Grundschulden oder Rentenschulden, diese sind in Abteilung 3 aufgeführt

- Spalte 4 lfd. Nr. aus Spalte 1

- Spalte 5 Veränderungen

- Spalte 6 lfd. Nr. aus Spalte 1

- Spalte 7 Löschungen

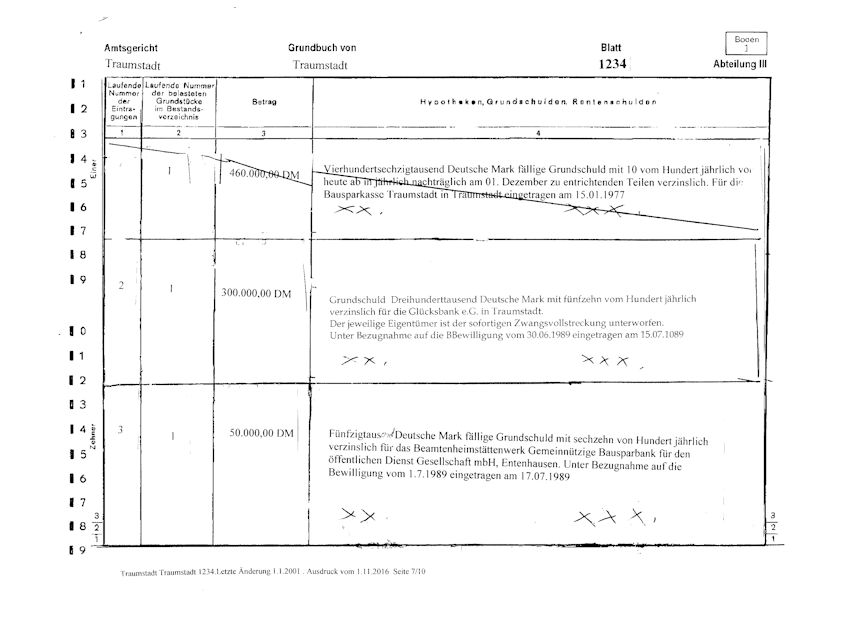

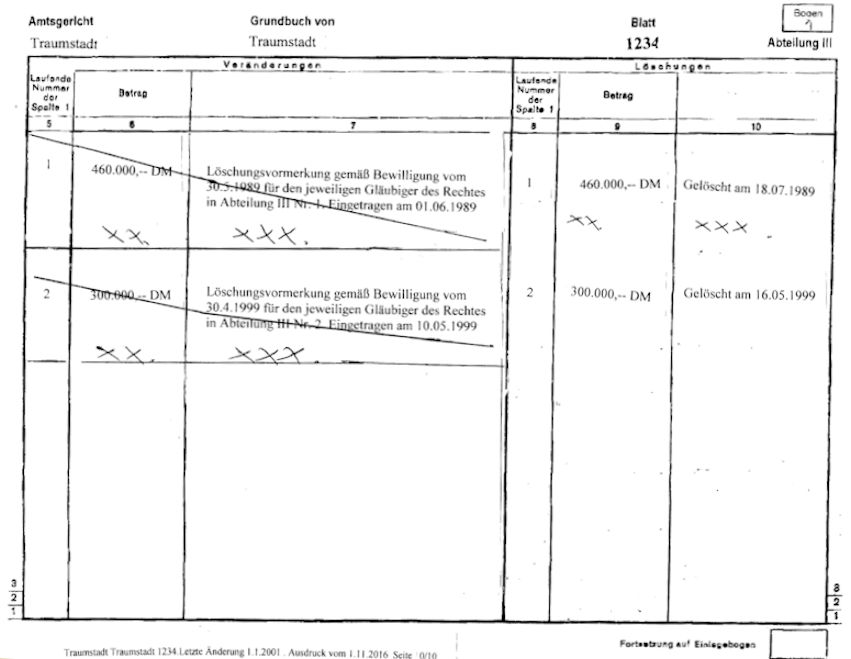

Abteilung 3

Abteilung III. Hypotheken, Grundschulden, Rentenschulden

Abteilung III. Veränderungen

In Abteilung 3 des Grundbuches werden Grundpfandrechte eingetragen. Darunter fallen beispielsweise auch die Grundschulden, die entstehen, wenn sie eine Baufinanzierung aufnehmen und das Objekt als Sicherheit eintragen. Neben der Grundschuld notiert die Abteilung 3 auch alles zur Hypothek und Rentenschuld einschließlich der sich auf diese Rechte beziehenden Vormerkungen, Widersprüche und Veränderungen.

- In Spalte 1 sind wieder die laufenden Nummern der Eintragungen festgehalten

- In Spalte 2 sind die laufenden Nummern der belasteten Grundstücke aus dem Bestandsverzeichnis aufgeführt

- In Spalte 3 steht zu jeder Eintragung der zugehörige Betrag

- In Spalte 4 steht das jeweilige Grundpfandrecht in Aufführung des Betrages in Worten, des Gläubigers sowie die das Bewilligungs- und Eintragungsdatum.

Für Immobiliendarlehen verlangen Banken in der Regel Sicherheiten. Eine Möglichkeit, der Bank diese Sicherheit zu bieten, ist die Eintragung einer Hypothek, einer Grundschuld oder einer Rentenschuld.

Eine Hypothek oder Grundschuld ist eine eingetragene Sicherheit für die Bank. Zur Absicherung des Immobiliendarlehens, in der Höhe der Finanzierung.

Die Rentenschuld ist eine Unterart der Grundschuld und wird in der Weise bestellt, dass nicht wie bei der Grundschuld eine bestimmte Kapitalsumme, sondern in regelmäßig wiederkehrenden Terminen eine Geldrente aus dem Grundstück zu zahlen ist .Im Grundbuch muss ein bestimmter Betrag eingetragen werden, durch dessen Zahlung der Eigentümer die Rentenschuld ablösen kann. Das Recht der Ablösung steht nur dem Eigentümer zu.

Wie kommt eine Eintragung in das Grundbuch

Voraussetzung für eine Grundbucheintragung sind die Eintragungsfähigkeit und der Eintragungsantrag. Eine Eintragung oder Änderung im Grundbuch werden nur auf Antrag hin vom Grundbuchamt vorgenommen, wenn diejenigen deren Rechte durch die Eintragung betroffen werden, die Eintragung bewilligt haben.

Antragsberechtigt sind sowohl Betroffene als auch Begünstigte bei notarieller Beurkundung ist natürlich auch der beurkundende Notar berechtigt. Die Eintragungseingänge werden nach der Reihenfolge ihres Einganges bearbeitet. Nach Stellung des Antrags für eine Grundbucheintragung muss es zu einer Bewilligung vom Grundbuchamt kommen. Hierzu wird die Übereinstimmung von Antrag und Bewilligung geprüft. Stimmen diese überein, erfolgt eine Voreintragung des Bewilligenden.

Wie können Eintragungen im Grundbuch gelöscht werden

Wenn Sie eine Eintragung in Ihrem Grundbuch löschen lassen wollen, verlangt das Grundbuchrecht eine Löschungsbewilligung in notarieller Form. Dies bedeutet, dass die Zustimmung des von der Löschung Betroffenen erforderlich ist. Es müssen dem Grundbuchamt verschiedene Unterlagen vorgelegt werden. Neben der Löschungsbewilligung muss der Grundstückeigentümer einen Antrag auf Löschung stellen und im nächsten Schritt der Löschung stets zustimmen.

Wenn es sich um eine Briefgrundschuld handelt, muss auch der entsprechende Brief vorgelegt werden. Bei den einzureichenden Unterlagen ist auch immer eine gesetzlich festgeschriebene Form einzuhalten. Die Löschungsbewilligung sowie die Zustimmung sind in beurkundeter Form vorzulegen.

Der Antrag auf Löschung ist hiervon befreit. Die Löschung eines Grundbucheintrages erfolgt durch Anbringung eines entsprechenden Vermerks = bewilligt am …… – gelöscht am …… bei dem betroffenen Eintrag. Dieser wird unterstrichen oder durchgestrichen und bleibt weiterhin lesbar.

Zusammenfassung :

- Das Grundbuch ist ein amtliches Verzeichnis, indem die rechtlichen Verhältnisse eines Grundstückes festgehalten sind.

- Grundbücher werden im zuständigen Bezirk des Grundstückes gelegenen Amtsgerichtes geführt.

- Der Aufbau eines Grundbuches ist in der GBV Grundbuchverfügung wie folgt geregelt:

Deckblatt – Grundbuchbezeichnung, Gericht, Gemeinde, Band, Blatt

Bestandsverzeichnis Lfd. Nr. der Grundstücke/ des Grundstückes, Gemarkung, Flurstück, Wirtschaftsart und Lage

Abteilung 1, Lfd. Nr. der Eintragung, Eigentümer / Eigentumsverhältnisse, Grundlage der Eintragung

Abteilung 2, Lfd. Nr. der Eintragung, Lasten und Beschränkungen, (Nießbrauchrechte, Wohnrechte, Leitungsrechte, Schürfrechte), Veränderungen und Löschungen

Abteilung 3 Grundpfandrechte (Hypotheken, Grundschulden, Rentenschulden), Veränderungen und Löschungen

Ein Einblick der in Abteilung 2 möglichen Eintragungen über Lasten wie Grunddienstbarkeiten, Reallasten, Vorkaufsrecht, Auflassungsvormerkung, Erbbaurecht und Beschränkungen wie Nacherbenvermerk, Testamentsvollstrecker Vermerk, Zwangsversteigerungs- und Zwangsverwaltungsvermerk, Insolvenzvermerk und Sanierungs-Umlegungsvermerk.

Voraussetzung für eine Grundbucheintragung sind die Eintragungsfähigkeit und der Eintragungsantrag. Für Löschungen von Eintragungen im Grundbuch verlangt das Grundbuchrecht eine Löschungsbewilligung in notarieller Form.

Näheres über Lasten und Beschränkungen erfahren Sie im Artikel: Das Grundbuch Abteilung II

Hinweis:

Der aktuelle Grundbuchauszug ist ein verkaufsrelevantes Dokument. Dieses finden Sie auf der Checkliste. Die Checkliste beinhaltet ebenfalls Hinweise und Bezugsquellen Angaben.

Bildnachweis: Fotolia_107620083_XS_White wooden paragraph the symbol of law © Daniel Jędzura

Die Beispiele für Grundbücher wurden von Carmela Cantore erstellt.

Diese Erklärung zum Grundbuch ist wirklich sehr hilfreich. Gerade wenn man auf einen Notar angewiesen ist, so wie ich jetzt in meiner Situation ist es gut sich darüber zu belesen. Nun ist das Grundbuch kein Buch mehr mit sieben Siegeln.

Super, dass man sich dazu im Internet informieren kann. Da ich kurz davor stehe einen Eintrag im Grundbuch machen zu wollen ist das doch recht nützlich. Besonders der Aspekt, dass die Betroffenen hier einwilligen müssen ist sehr wichtig.

Hallo, danke für deinen Kommentar. Grundsätzlich muß der im Grundbuch eingetragene Eigentümer einverstanden sein.

D.h. er muß die Eintragung veranlassen. Bis auf wenige Ausnahmen, z.B. ein Versteigerungsvermerk.

Wenn du hierhingehend noch Info benötigst, dann schreibe mich gern an unter kontakt@die-immobilienfluesterin.de

Mit herzlichem Gruß

Carmela Cantore

Ich will ein Grundstück kaufen und mein Freund hat mir gesagt, dass ich dafür einen Grundbuchauszug von der Notariat brauche. Vielen Dank für Ihre Erklärung wofür ein Grundbuch existiert. Gut zu wissen, dass keine Gebäude im Grundbuch aufgeführt sind.

Hallo,

die Darstellung finde ich sehr hilfreich. Trotzdem frage ich mich, ob es für die Spalten ab 5 im Bestandsverzeichnis des Grundbuches keine Muster gibt.

Mit freundlichen Grüßen

Micha

Als potenzieller Käufer von Immobilien finde ich diesen Artikel sehr hilfreich. Die Erklärung, dass das Grundbuch ein amtliches Verzeichnis ist, in dem die rechtlichen Verhältnisse eines Grundstücks festgehalten sind, und dass es aus einem Deckblatt, einem Bestandsverzeichnis und drei Abteilungen besteht, gibt mir ein besseres Verständnis dafür, was ich bei der Prüfung eines Grundbuchs beachten muss. Es ist gut zu wissen, dass ich in der ersten Abteilung die Eigentumsverhältnisse finden kann und in der dritten Abteilung Informationen über Grundpfandrechte wie Hypotheken und Grundschulden.

Vielen herzlichen Dank für deinen Kommentar,

durch die Anordnung eines Grundbuches ist dieses übersichtlich gestaltet und läßt sich auch von Laien in der Regel gut lesen.

Leider ist die Angst vor diesem Dokument oft groß und daher wird es sträflich behandelt.

Daher kommt es so oft vor, dass Immobilienkäufer erst bei der Beurkundung vom Notar auf Eintragungen hingewiesen werden und somit auf diese

aufmerksam werden.

Dazu kommt, dass es von Notar zu Notar unterschiedlich in Richtung Aufklärung geht.

Ich stelle mich gern zur Verfügung einmal Einsicht in ein Grundbuch zu nehmen, wenn ein Kauf ansteht.

Mit liebem Gruß

Carmela

Carmela – chapeau, chapeau! Klasse wie mit einfachen Worten das bürokratische Grundbuch erklärt wird.